主要观点:

1、非农数据表现强劲但动能趋缓:3月新增就业22.8万人,显著超预期,但近三个月平均新增就业放缓至15.2万人,显示劳动力市场动能边际减弱,失业率虽升至4.2%,但主要受统计效应影响。

2、劳动力供需紧张格局缓解,薪资增速放缓:职位空缺率降至4.5%,反映供需缺口收窄,时薪同比增速降至3.8%,为去年7月以来最低,表明就业市场对通胀的推动力正在减弱。

3、美联储面临“通胀反弹+经济放缓”两难局面:就业数据为其维持观望提供支撑,但关税引发的潜在通胀压力将削弱年中降息预期,6月降息窗口可能关闭,中期仍存政策调整空间。

4、美元持续承压,金价维持强劲:关税风险加剧叠加美国政府债务问题加速全球去美元化进程,美元的上行持续受阻,金价则受到美元走弱和通胀预期升温的提振而表现维持强劲,但若关税实际影响弱于预期,金价也可能因此而承压。

正文:

美国3月非农就业数据呈现回暖迹象,当月新增就业人数达22.8万,显著高于2月初值15.1万及市场预期的14万,抵消了前几个月就业数据的下修幅度。各行业就业增长分布较为均衡,失业率录得4.2%,较前值4.1%小幅抬升,但主要系四舍五入效应所致。从季度趋势来看,近三个月平均新增就业15.2万人,较前值的18.4万人再度下行,劳动力市场动能边际减弱。整体来看,此次非农报告保持稳健,就业人数回升主要受益于气候转暖、罢工结束以及政府裁员政策延缓等多重因素。

图1本月新增就业人数超预期上行

数据来源:瑞达期货(002961)研究院

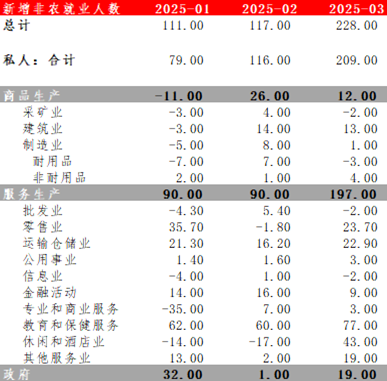

图2 气温转暖推动酒店服务业新增就业人数

数据来源:瑞达期货研究院

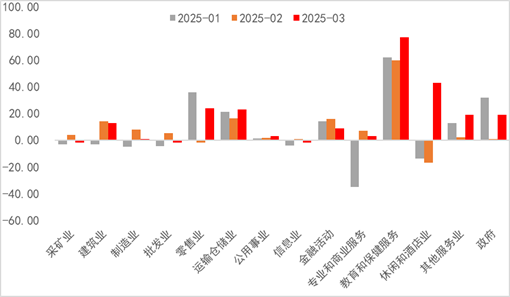

图3 各分项非农新增就业数据

数据来源:瑞达期货研究院

3月劳动参与率微升0.04%至62.48%,失业率上升0.013%至4.15%,两项数据均略超预期。具体来看,3月永久性失业者占比延续上升趋势,与再就业者比例下降形成对比。同时,因经济原因从事兼职工作的人员数量减少,这些迹象均指向劳动力市场释放边际放缓信号。劳动力增速放缓将抑制失业率上行压力,过去一年劳动力参与率在62.4%-62.7%的窄幅区间波动,较疫情前63.1%的常态水平仍有差距。JOLTS数据显示,2月职位空缺数减少19.4万至756.8万,职位空缺率降至4.5%,预示劳动力供需紧张格局得到持续缓解。劳动力市场供需缺口(需求-供应)持续收缩,整体于供需平衡线附近徘徊,但不排除后续受关税扰动劳动力市场出现“供大于需”的情形。整体来看,劳动力供需格局仍维持韧性,但下行趋势或已逐步显现。

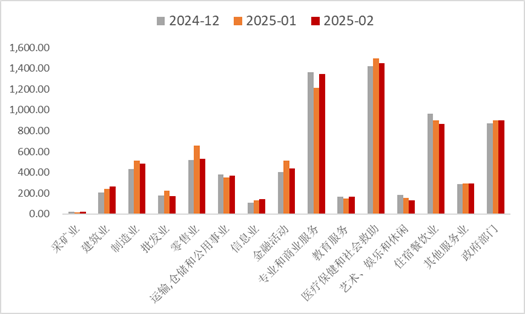

图4 各行业JOLTS职位空缺数

数据来源:瑞达期货研究院

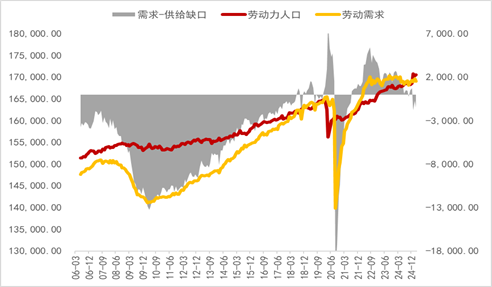

图5 劳动力供需缺口持续收窄

数据来源:瑞达期货研究院

劳动力供给持续偏紧继续支撑月度薪资增长,由于2月数据下修及基数效应,时薪同比增速由4.0%放缓至3.8%,为去年7月以来最低水平。其中制造业与专业服务业薪资增长相对强劲,而教育医疗行业的疲软表现拖累整体增速。3月平均时薪环比增长0.3%,同比薪资增速的放缓预示劳动力市场并非当前通胀压力的主要来源,尤其在考虑疫后劳动生产率提升的背景下,每周工时持续缩短,间接性导致劳动收入增长放缓。

图6 美国薪资增速各分项数据

数据来源:瑞达期货研究院

图7 疫后平均每周工时下降推动时薪持续上升

数据来源:瑞达期货研究院

后市展望:

当前由关税驱动的潜在通胀反弹风险,叠加边际转弱的经济预期使美联储陷入两难境地,本次就业数据的稳健再次为美联储的谨慎观望利率基调提供依据。关税的大幅上调或将于未来数月增加通胀上行的可能性,短期内预计难以看到通胀预期快速回落的迹象,这将显著削弱市场对美联储年中降息的信心。后续若不出现经济数据大幅转弱的情形,预计未来3至5个月美国核心通胀数据下行空间有限,6月降息的窗口或将关闭。尽管降息时点存在后移可能性,中期来看美联储宽松周期并未终结。高利率环境对企业与居民部门的压制或逐步显现,劳动力市场也会因此受到拖累,加之联邦政府持续推行减员计划且 3月ISM制造业和服务业PMI数据的就业分项显著下行,预示关税影响下企业的利润或受到进一步的挤压,导致企业的招聘信心下滑。当前劳动力市场缓冲空间相对有限,4.2%的失业率恰处FOMC委员长期预测中值,任何进一步上升或将引发政策上的担忧。资产方面,当前市场对于通胀再反弹的担忧情绪更“占为上风”,对于本次非农的超预期表现的反应较为平淡,关税风险加剧叠加美国政府债务问题加速全球去美元化进程,美元的上行持续受阻,金价则受到美元走弱和通胀预期升温的提振而表现维持强劲,但若关税实际影响弱于预期,金价也可能因此而承压。

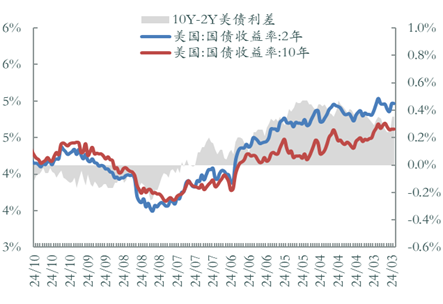

图8 美国国债收益率及利差

数据来源:瑞达期货研究院